第三季广州零售市场概况:仅一个新商场入市整体租金涨势放缓

时间:2019-10-30 21:52:11 热度:37.1℃ 作者:网络

根据国家商务部统计的数据显示,2019年前三季度中国消费市场运行平稳,实现社会消费品零售总额29.7万亿元,同比增长8.2%。社零指数的上涨,得益于基本生活消费的旺盛、服务消费的稳健发展等多个元素,而作为商业活跃程度衡量指标之一的购物中心新开业量也在一定程度上反映出社会消费水平。据联商网零售研究中心统计,今年第三季度全国新开业各类商业项目120个(不含专业市场、游乐园、酒店及写字楼裙房,且商业面积≥2万m2),新增商业体量1117.68万m2,平均商业体量9.31万m2。那么,广州第三季度零售市场状况又如何呢?

第三季度仅一个新商场入市

在整个第三季度中,广州仅有美林天地(一期)开业,为广州零售物业市场带来8.16万m2新增供应,至此全市零售物业市场总存量增加至约530万m2。

该项目位于天河东南部国际金融城,是片区内首个优质商场,目前以近乎满租的出租率入市,服务周边区域大量居住人口,并且凭借其主力商户IKEA宜家家居吸引着广州其它区域的消费者前来。

由于统计口径不同,包括世邦魏理仕、第一太平戴维斯、戴德梁行及仲量联行录入的全市空置率水平也不尽相同,但四家机构均表示,虽然有新项目入市,但由于开业率高,再加上已有项目空置面积被以餐饮和运动服饰为代表的租户所填充,因此从全市来看,零售市场的空置率在季内都是下降的,下降幅度在0.4%-0.6%之间。其中,核心商圈空置率水平更低,据第一太平戴维斯介绍,第三季度核心商圈及非核心商圈的空置率分别环比下降0.6和0.2个百分点。

租金涨势放缓,个别出现下跌

戴德梁行的数据显示,第三季度,在空置率下降的同时,广州优质零售市场平均租金环比上升3.2%至783.7元/m2·月。

但从全市情况来看,租金水平的变化就没有这么乐观了。第一太平戴维斯虽然也录得了全市零售物业首层平均租金的环比上涨,但涨幅仅为0.7%。其中核心商圈及非核心商圈的首层平均租金环比分别增长0.8%和0.7%,至1663.7元/m2·月和437.3元/m2·月。

值得关注的是,更有多家机构指出,由于第三季度整体租赁需求无明显回暖,个别商场已经开始下调租金。仲量联行的数据显示,本季度零售商对于广州市区核心位置的需求还算稳定,但针对那些缺乏精准定位导致业绩逊色的商场,租赁需求则较弱。除了运动类品牌继续在广州扩张,服饰行业整体业绩持续承压。个别商场中的鞋业品牌及非连锁服饰品牌出现了关店现象。另外,由于市区进入调整阶段的商场增多,为吸引品牌入驻,一些商场的租金出现不同程度下调,市区中高端商场除外。

世邦魏理仕的数据也显示,季内大部分商场租金保持平稳,但仍有个别商场录得租金下调。从他们的统计来看,第三季度全市首层平均租金下调1.2%,至季末的31.8元/m2·日。该机构分析,租金下调的原因除了部分新兴商圈商场运营不善以外,市区内优质商业物业的增加,也部分分流了天河路商圈的铺位需求,导致了租金报价的下调。

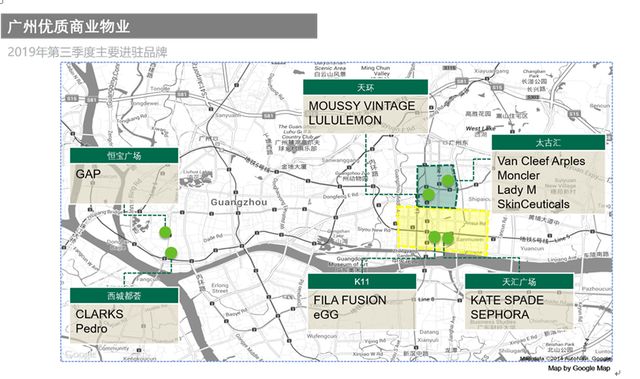

天河路又见新进奢侈品牌

奢侈品在广州零售市场的进驻脚步似乎没有受到任何影响。仲量联行指出,第三季度国际奢侈品牌表现仍相对活跃。同时,多个珠宝类品牌在广州市区及郊区均表现出积极扩张。

但是,奢侈品牌对商圈的选择仍非常挑剔,天河路商圈无疑还是首选。据世邦魏理仕统计,第三季度,Moncler和Van Cleef Arples已在太古汇围板,首进广州;Dior彩妆则在天河城围板。

戴德梁行也表示,核心商圈依然是大牌的“心头好”。天河路商圈中另一种子选手天环广场,成功引进中高档瑜伽服饰品牌lululemon,新店开业指日可待。

外围商圈的新店以大众品牌为主,如海澜之家落子奥园广场、家居生活馆OCE落地乐峰广场及完美日记进驻新世界云门等。

除了积极引进品牌,各商圈更以别出心裁的方式吸引消费者,如天河城运用青花瓷元素,举办颇具中国风味的“青花瓷意”国潮艺术主题展;正佳广场携手诸多品牌联合打造“国潮正佳,包罗湾象”系列主题活动,宣传大湾区文化;太古汇悉心打造“Sonny Angel治愈梦境森林”IP展,以梦幻主题场景及时下正兴的盲盒概念,满足消费者的场景体验及收藏兴趣。

下半年有多个新项目入市

第一太平戴维斯预计,广州市第四季度还将有8个新购物中心开业,届时将为零售市场带来88.3万m2零售供应,新增供应将位于番禺、黄埔等非核心区域。该机构认为,随着宏观经济的持续增长,加之居民消费行为的转变,多数零售商对广州零售市场态度将持续保持乐观。

各家数据多少有些出入。戴德梁行则预计,年底将有5个优质零售项目入市,包括白云的嘉禾金铂天地、太和金铂天地,海珠万达广场,增城的凯达尔印象城和合生汇,释放约59.8万m2的可观零售空间。

世邦魏理仕则表示,未来6个月,广州将有6个项目共72万m2的新增供应,其中包括位于越秀区海珠广场恒基的星寰项目。租金表现继续分化,预料大部分商场租金将保持平稳。

专家说法

预计郊区空置率将上升

仲量联行华南区零售地产部总监郭伟明指出,广州未来12个月内有大量新项目入市,时间尤其集中在2019年年底,大部分项目将与同一片区内项目形成竞争,预计郊区空置率将有所上升。整体来看,广州零售行业优胜劣汰加剧,租户更替趋于频繁。受未来多个新项目入市的影响,郭伟明预计业主方不会大幅涨租。“租金增长动力主要来自于交通便利以及品牌组合具有吸引力的零售物业。未来零售地产投资市场情绪会保持活跃。”

谈到未来的发展趋势及企业的应对,世邦魏理仕广州顾问及交易服务|商业部主管钟廉军表示:“近年来,越来越多的新购物中心在设计的时候,都融合了街区的元素,比如规划一些户外空间,利用广场、露台和屋顶等不同楼层的场地设置外摆和活动场所,把自然光及室外景色引入购物中心或商铺中,有利于营造更休闲、有格调的体验氛围。”他认为,这一设计也迎合了当前消费者及租户的需求,包括消费者对休闲餐饮需求的增加、夜间消费需求的增长等。对于现有的购物中心而言,最近有部分计划进行改造的项目,也有意向利用街区或首层等不受商场整体营业时间影响的区位,引入不同类型的酒吧、深夜食堂、24小时书店和健身房等等,利用夜间经济延长商场的局部服务时间,从而增加经营收益。

新闻链接

商场物业受投资者青睐

在投资市场上,广州本季度录得两宗成交,总价约11亿元,包括一宗位于科学城的综合项目成交,以及吉宝入股西门口广场项目。来自新加坡的房地产公司吉宝置业在季度末宣布,以1.4亿港元的对价获得该荔湾区这个项目30%股权。西门口广场在第二季度被来自深圳的房地产公司同创集团收购。此次收购后,同创仍持有该项目70%的权益。

世邦魏理仕广州资本市场部高级经理宋涛表示,目前广州商场业主以港资和本地运营商为主,除了万达以外,鲜见其他国内知名商业开发商或运营商。而优质的核心项目机遇仍然比较稀缺,新进或国际品牌在选址时面临一定的挑战。相比前几年以外资为主的买家需求,近两年来自国内的商业物业开发商投资需求有增加的趋势。

采写、摄影:南都记者 伊晓霞 实习生:李立原 陈意 胡琪悦

编辑:周佩文